こんばんは。

日本は非常事態宣言が延長になりましたね。海外も2、3次感染拡大を織り込んで経済活動再開に踏み切っています。また、アナリストの経済先行評価は数年の強いリセッションに陥るもしくは1年以内に回復すると大きく2つの意見に分かれています。いずれにせよ2020年のマーケットはボラが大きくなることは確実なため、投資にとっては利益積み増しのチャンス。

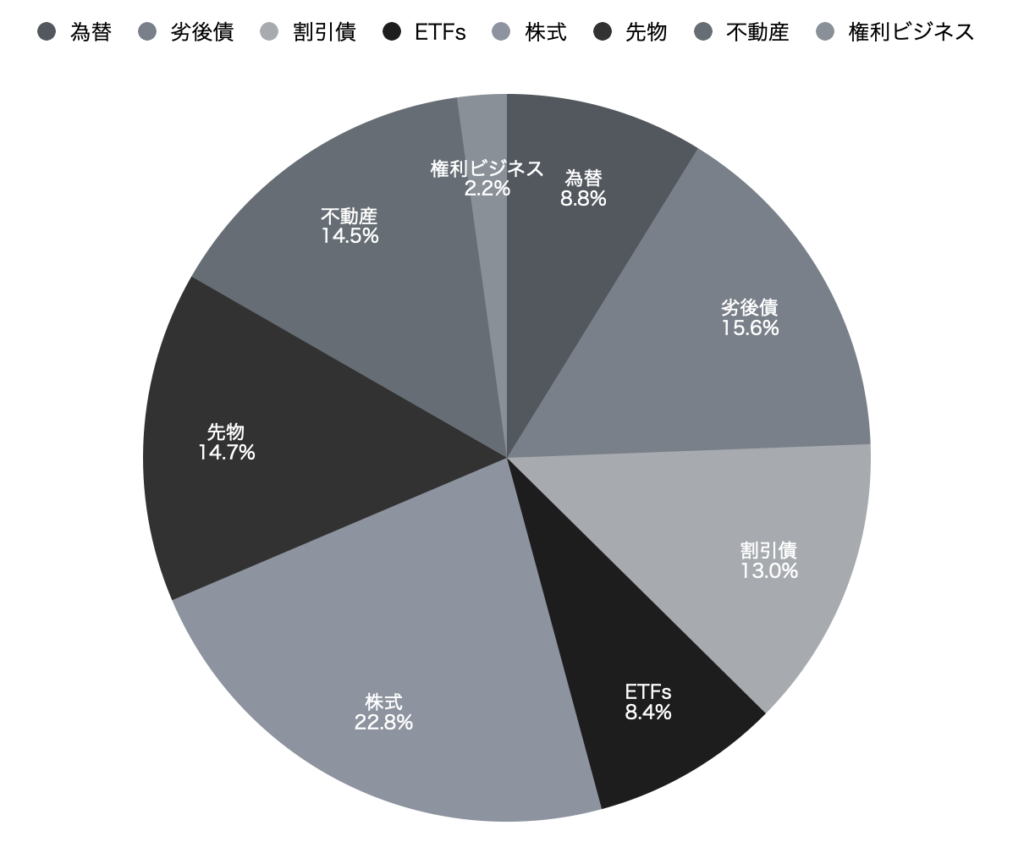

さて、今日は私ことNISUの投資ポートフォリオを紹介します。

投資資金から比率を割り出しました。あくまでも投資のポートフォリオであり収益比率とは異なります。実際の収益は上記の投資に役員報酬はコンサルティングフィー等、デイトレFXが加算されます。また、自己運用・プライベートバンク管理を一括にまとめて表記しています。

運用期間を簡単に紹介します

・割引債/劣後債:コールまで10年から20年

・株式/先物:1ヵ月から2年くらいまで

・ETFs:1年 から 2年

・不動産:10年から30年程度

・権利ビジネス:50年程度

子供が生まれてから債券投資比率を概ね30%に引き上げました。利回りは税引後で6.7%・債券投資金額は約2.7億程度です。ほぼ子供に残すつもりで10年-20年運用しており、運用後に約倍になります。合わせて相続対策も兼ね生命保険をドル建にて4万ドル/年、妻2万ドル/年をかけています。上記はプライベートバンク「以下PB」での運用が主になりPBの中では比較的リスクを取ってる投資になります。

債券は利回り自体は地味です。。。しかも商品の流動性は高くない。さらにPB口座なので担当者に直接話さないと売買できません。自分で運用したほうが利回りは出ます。

ではなぜわざわざPBに任すのか。

簡単に言えば「資金の移動が手間」なのが良い。

仮に他で損失を出して追加資金を投入しようとしてもPBからは簡単に資金移動が出来ない。要はその時間が頭をクールダウンしてくれる。まぁ私に対するサーキットブレイカーのようなもの。最悪でもPBや保険資金は残るのでまだやり直せるわけです。

これはメンタル的には非常に支えになります。

皆さんも、流動資金(特に現預金)以外に、守備的資産を別に準備した上で、投資してみてください。案外メンタルが安定します。

今日も読んでくれて、Thanks !

0件のコメント